بالإضافة الى الميدان العسكري، يشهد العالم صراعاً قوياً على صعيد الطاقة أيضاً، وهذا ما تجلى مؤخراً عبر قرار أوبك بلس، وقبله استهداف أنبوب الغاز الروسي نورد ستريم. فالغرب يسعى بكل طاقته، الى حرمان روسيا من موارد المالية التي تأتي عبر مبيعاتها من موارد الطاقة سواءً غاز أو نفط. ولكن لروسيا أيضاً خططها الدفاعية في هذا المجال، وهذا ما يبينه الدكتور فرانشيسكو ساسي، والخبير في الجغرافيا السياسية للطاقة والأسواق في هذا المقال الذي نشره موقع "ذا ديبلومات – The Diplomat".

النص المترجم:

في أيلول / سبتمبر، لفت المنتدى الاقتصادي الشرقي السنوي (EEF) في فلاديفوستوك - روسيا، وقمة منظمة شنغهاي للتعاون (SCO) في سمرقند - أوزبكستان، الانتباه مرة أخرى إلى محاولات روسيا للانفصال عن اعتمادها المفرط على الغرب. تم تسريع ما يسمى بمحور روسيا نحو آسيا، وهو سعي لم يتم تحقيقه إلى حد كبير في الكرملين، من خلال المبادرات داخل هذه المنتديات.

بالنسبة إلى الرئيس الروسي فلاديمير بوتين، "ظهرت بلدان آسيا والمحيط الهادئ كمراكز جديدة للنمو الاقتصادي والتكنولوجي"، ومن الضروري لروسيا أن تتبع اتجاه آسيا والمحيط الهادئ، لتوليد دافع اقتصادي محلي جديد وبديل ملموس لتبعية روسيا لأوروبا والولايات المتحدة في عدة مجالات. في الوقت نفسه، أصبحت آسيا مهد "مراكز القوة الجديدة" في العالم، حيث تسعى موسكو إلى احترام سيادتها وقيمها الوطنية ومصالحها.

لتحويل البلاد بالكامل إلى قوة أوروآسيوية كاملة، ودعم الأهداف الاستراتيجية الحالية لموسكو، فإن لموارد الطاقة الروسية دور حاسم تلعبه.

العقوبات تقضم الاقتصاد الروسي

الآن بعد أكثر من سبعة أشهر من حرب مرهقة في أوكرانيا، عانت روسيا من نكسات استراتيجية شديدة. دفع ذلك الكرملين للإعلان على عجل عن "تعبئة جزئية" للدفاع عن الأراضي المحتلة في أوكرانيا، والتي نظمت موسكو من أجلها "استفتاءات" للضم. يمثل هذا تصعيدًا كبيرًا للصراع، والذي يمكن أن ينزلق على عجل إلى إعلان رسمي للحرب ضد أوكرانيا. هذه التطورات تجعل المشاركة الروسية في آسيا أكثر إلحاحًا.

إن التمحور نحو الشرق ليس استراتيجية جديدة تمامًا. يمكن العثور على أصولها في السنوات الأخيرة للاتحاد السوفيتي وقيادة غورباتشوف. لكن تدهور علاقة روسيا مع الغرب، الذي أكده غزو أوكرانيا، هو أصل التسارع الحالي للمحور. في حين أن استراتيجية العقوبات الغربية على ما يبدو لا تحطم تصميم الكرملين في أوكرانيا، فقد بدأت في شل فائض الميزانية الروسية، نتيجة لارتفاع أسعار الطاقة.

حتى لو انتقد بوتين "الحرب الاقتصادية الخاطفة" الغربية ووصفها بالفشل، فمن الواضح أن السلطات قد طُلبت للحفاظ على الاستقرار المحلي، من خلال الحفاظ على نشاط الاقتصاد. وهذا الأمر أكثر إلحاحًا الآن، بالنظر إلى المسيرات المعارضة لـ "التعبئة الجزئية"، وهروب الشباب من البلاد هربًا من التجنيد المستمر، والتطرف السريع للمجتمع الروسي على طول الانقسامات القائمة. جميع القضايا الرئيسية يجب إدارتها - الآن ونتطلع إلى الانتخابات الرئاسية لعام 2024.

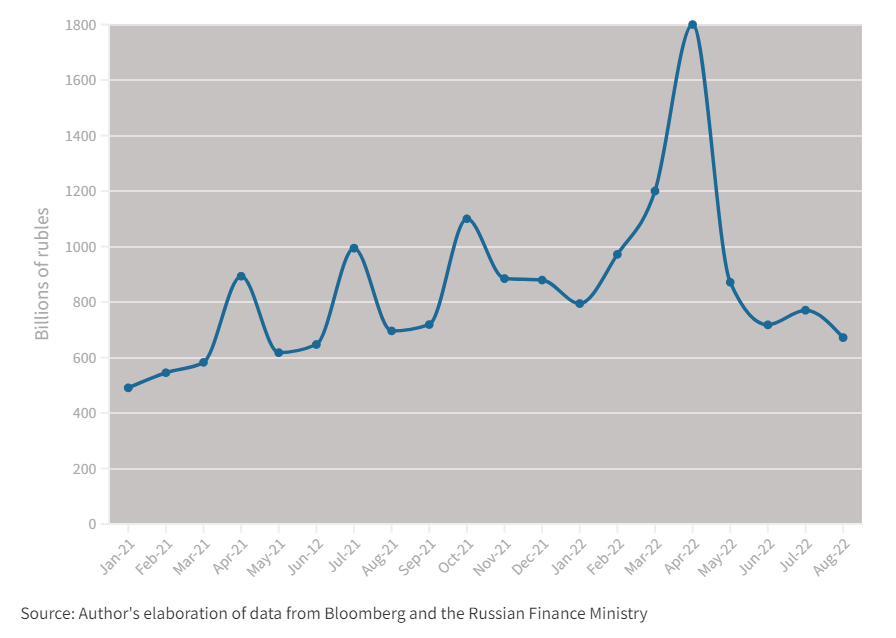

على هذه الخلفية، فإن صناعة الطاقة الروسية مدعوة للعب دور رائد في استقرار الاقتصاد. لا يزال قطاع النفط والغاز يمثل ما بين 30 في المائة و40 في المائة من الميزانية الروسية بينما تكافح القطاعات الأخرى في مواجهة نظام العقوبات. على الرغم من أن الفائض التجاري قد سجل عدة أرقام قياسية منذ آذار / مارس 2022، فقد تقلص الهامش هذا الصيف. في آب / أغسطس، سجلت عائدات المحروقات أسوأ أداء لها في الـ 14 شهرًا الماضية. كانت النتيجة السلبية، التي تأثرت أيضًا بالقواعد المالية الروسية، تكشف عن اتجاهات محزنة تعمل في الخلفية لتقييد الموارد المالية المتاحة للكرملين.

ليس من قبيل المصادفة أن الحكومة الروسية تخطط لفرض ضرائب جديدة على إنتاج وتصدير النفط والغاز. الهدف هو جمع 1.4 تريليون روبل (حوالي 23 مليار دولار) من مصدري السلع الأساسية في عام 2023 فيما يبدو أنه ضريبة طاقة واضحة لتمويل الحرب تدفعها شركات الطاقة الروسية العملاقة.

عائدات النفط والغاز في روسيا

يناير 2021 - أغسطس 2022

محور الطاقة الروسي في آسيا

على الجانب الإيجابي، تمكنت موسكو من تقليل الخصم المطبق على نفط الأورال الخام مقارنةً برنت من 30-40 دولارًا خلال ربيع عام 2022 إلى حوالي 18-25 دولارًا. هذا عنصر حاسم لفصل صادرات النفط الروسية عن أوروبا قبل تنفيذ حظر معطل في الأشهر المقبلة وبدء تداعياته غير المتوقعة.

في هذه اللحظة، يعد تناسق وموثوقية المشترين الآسيويين للنفط الروسي والغاز الطبيعي المسال والفحم أهم عنصر يسمح لموسكو بمساحة استراتيجية ضد التعبئة الغربية. تعتبر الصين والهند شريكين لا مثيل لهما بالنسبة لروسيا والبيانات لا لبس فيها: تضمن هذه البلدان تدفقًا مستمرًا للإيرادات بسبب اعتمادها على موارد الطاقة المستوردة والمريحة.

كانت الطاقة موضوعا مركزيا خلال القمة الأخيرة لمنظمة شنغهاي للتعاون في سمرقند. تعهد بوتين بمساعدة أعضاء منظمة شنغهاي للتعاون الآخرين في التعامل مع "مشاكل الطاقة والغذاء" الناتجة عن أخطاء "الاقتصادات الرائدة في العالم". حتى مع ارتفاع أسعار الطاقة التي تؤثر بشدة على الميزان التجاري للهند، إلا أن رئيس الوزراء الهندي ناريندرا مودي وبّخ بوتين علنًا بشكل مفاجئ، حيث قال له: "عصر اليوم ليس عصر حرب". لنكون أكثر تحديدًا، هذه ليست حقبة حرب طاقة خطيرة في آسيا.

على الرغم من أن الهند ستكتسب أهمية متزايدة، إلا أن الصين في الوقت الحالي ليس لها مثيل في محور الطاقة الروسي باتجاه الشرق. منذ بداية عام 2022، طمأنت بكين موسكو بمشترياتها المستمرة من النفط والغاز والفحم والكهرباء بقيمة إجمالية قدرها 43.68 مليار دولار. زادت واردات الصين من النفط والغاز والفحم على التوالي بنسبة 17٪ و52٪ و6٪ بين نيسان / أبريل وحزيران / يونيو 2022 مقارنة بالفترة نفسها من العام الماضي. قد يكون النمو أكبر، مع الأخذ في الاعتبار أن الشاحنين الروس قادرون بشكل متزايد على تحويل أحجام الطاقة إلى آسيا من خلال عمليات النقل من سفينة إلى أخرى، وإخفاء منشأ الشحنة، وبالتالي منع إمكانية فرض عقوبات ثانوية ضد الأطراف المشاركة في تجارة سيبيريا النفط والمنتجات البترولية.

فيما يتعلق بتجارة غاز خطوط الأنابيب، قيل الكثير في الأشهر الماضية وسيكون من المرغوب فيه زيادة الوضوح بشأن مثل هذه القضية الجيوسياسية المهمة. تعد روسيا الآن ثاني أكبر مورد للغاز عبر الأنابيب إلى الصين، ومن المتوقع أن يصل إجمالي الشحنات لعام 2022 إلى 17 مليار متر مكعب، أو 60٪ أكثر من العام الماضي. هذا ممكن من خلال خط أنابيب Power of Siberia، الذي بدأ تشغيله في عام 2019، خاصة بعد أن وافقت Gazprom وCNPC على تسوية مدفوعات شحنات Power of Siberia بالروبل والرنمينبي خلال EEF.

قبل أسابيع قليلة من الغزو الأوكراني وخلال دورة الألعاب الأولمبية الشتوية في بكين، وقع بوتين وشي عقد توريد بقيمة 10 مليار متر مكعب سنويًا (مليار متر مكعب / السنة)، لنقل الغاز لمدة 30 عامًا من الشرق الأقصى الروسي إلى المقاطعات الشمالية الشرقية للصين عبر بناء خط أنابيب جديد يسمى طريق الشرق الأقصى. في فلاديفوستوك، أعلن بوتين أن شركة غازبروم الروسية وشركة سي إن بي سي الصينية قد اتفقتا على "جميع المعايير الرئيسية" المتعلقة بمشروع طاقة سيبيريا 2 الذي تبلغ طاقته الإنتاجية 50 مليار متر مكعب في السنة، والذي سينتقل عبر منغوليا للوصول إلى سوق الغاز الصيني الضخم. سيتم الحصول على الغاز من نفس الحقول التي طورتها شركة غازبروم للحفاظ على صادرات الغاز إلى الاتحاد الأوروبي في العقود المقبلة، وتبلغ الكميات المتجهة إلى الصين ما يقرب من ثلث ما صدرته جازبروم إلى أوروبا في عام 2021.

نحو حرب طاقة شاملة؟

من المؤكد أن حرب الطاقة الحالية بين روسيا وأوروبا قد عجلت من هذه الاتجاهات. كما حدث في الماضي مع غزو شبه جزيرة القرم والحرب التجارية بين الصين والولايات المتحدة، يرتبط عدم الاستقرار الجيوسياسي بموجة من الإعلانات بشأن تزايد الاعتماد المتبادل بين الغاز الصيني والروسي. ومع ذلك، هناك حاجة إلى بعض الشك.

يؤثر التأخير في تطوير حقول الغاز البحرية في سخالين، وهو أمر ضروري لتحقيق طريق الشرق الأقصى، على إمكانية إمداد الصين بـ 50 مليار متر مكعب من الغاز بحلول عام 2025.

وفي الوقت نفسه، فإن عدم وجود صفقة تجارية بين غازبروم وسي إن بي سي يجعل مشروع Power of Siberia 2 لا يزال طموحًا، وليس حقيقة من محور روسيا نحو آسيا. في سمرقند، وافق بوتين وشي ورئيس منغوليا خورلسوخ أوخنا على المضي قدمًا في القسم المنغولي من المشروع، لكن لم يتم إبرام أي اتفاقيات أخرى. سيتطلب إنشاء خط أنابيب Power of Siberia 2 وقتًا طويلاً وموارد اقتصادية ومالية هائلة - وبالتالي سيحتاج إلى دعم سياسي لا هوادة فيه من جميع الأطراف.

أخيرًا، فإن التسييس البارز لتجارة الغاز الطبيعي في الجغرافيا السياسية العالمية اليوم له عواقب بعيدة كل البعد عن الإهمال على إستراتيجيات وسياسات مستوردي الغاز الرئيسيين. تنخفض واردات الصين من الغاز الطبيعي المسال، ويرجع ذلك إلى حد كبير إلى الأسعار الباهظة. إن الكيفية التي قد يؤثر بها ذلك على استراتيجية الغاز طويلة المدى في الصين يجب أن تخضع لمزيد من التحليل.

الوقت ينفد مع اقتراب فصل الشتاء في النصف الشمالي من الكرة الأرضية، وتستعد الحكومات لتأثير حرب الطاقة الجارية بين روسيا والغرب. خاطب بوتين مباشرة صانعي السياسة الذين يفكرون في وضع حد أقصى للأسعار بالقول إنه في حالة القرارات السياسية التي تتعارض مع العقود الحالية، فإن موسكو "لا تقدم أي شيء على الإطلاق"، وهي علامة أخرى تشير إلى إعادة توجيه صادرات الطاقة إلى آسيا.

على الرغم من أن وضع حد أقصى لسعر واردات الغاز الروسي في أوروبا يبدو فكرة منسية، إلا أن النقاش حول تحديد سقف لواردات النفط مستمر ويجب اتخاذ قرار قبل بدء الحظر في ديسمبر. لتعظيم الضغط على موسكو، يجب أن تكون الصين والهند جزءًا من النظام، لكن مشاركتهما غير مؤكدة. لماذا تشارك كل من بكين ونيودلهي في مخطط يتوقع خصمًا كبيرًا على النفط الروسي ولكن بكميات محدودة حيث يصبح خام الأورال أرخص سلعة في نوبة جنون محتملة في السوق؟

تتغذى روسيا على تقلبات السوق الحالية وعدم اليقين السياسي، ولدى الكرملين طرق عديدة للتأثير على إعادة ترتيب نظام الطاقة العالمي. يمكن أن تختار تخصيص كميات نادرة فقط لتلك "البلدان الصديقة" والشركات المستعدة لدفع أسعار باهظة - والتي ستظل تمثل خصمًا مقارنة بأسعار السوق العالمية التي هجرها النفط الروسي وبدون طاقة احتياطية كافية لموازنة الطلب.

من ناحية أخرى، يقدم تحالف أوبك بلس مع المملكة العربية السعودية حوافز سياسية عالية لموسكو لتنسيق خياراتها السياسية مع المنتجين الآخرين. من خلال توبيخ إدارة بايدن وخفض إنتاج النفط في تشرين الأول / أكتوبر للحفاظ على ارتفاع الأسعار، أظهر التحالف وحدة سياسية واضحة، يجب على الغرب التعامل معها إذا كان جادًا في تنفيذ سقف أسعار النفط. خلاف ذلك، فإن القرار الغربي الأحادي من شأنه أن يؤدي إلى ارتفاع أسعار النفط على نطاق عالمي.

عواقب حرب الطاقة لا يمكن التنبؤ بها إلى حد كبير. من المرجح أن يشمل توسيع حدود الحرب الاقتصادية بين الغرب والاتحاد الروسي دولًا أخرى، بما في ذلك تلك الموجودة في آسيا المهتمة بالمحور الروسي. في تلك المرحلة، لن يكون الإبحار عن طريق البصر ممكنًا بالنسبة للكثيرين، مما يجبرهم على اختيار الجانب الذي يناسب مصالحهم بشكل أفضل.

المصدر: ذا ديبلومات - The Diplomat

الكاتب: غرفة التحرير